Что общего между банкротством и шекспировской трагедией? Нигде нет довольных, и все рыдают. Бизнес умирает в муках, бенефициары и кредиторы преследуют друг друга и пытаются давить на управляющего. Но можно иначе: в рамках реструктуризации. Почему она не работает и как ей помочь, выясняли Savina Legal и Право.ru.

Реструктуризация:

быть или

не быть

Ольга Савина

Управляющий партнёр, Savina Legal

«Во многих европейских странах, США и странах Азии реструктуризация — популярный институт, к которому прибегают гораздо чаще, чем к процедуре банкротства. В России все сложнее. Формально отечественное законодательство позволяет реструктурировать долги, однако на практике процедуру банкротства нередко используют не по назначению.

В обыденном сознании существует стереотип, в котором банкротством пользуются только недобросовестные должники для ликвидации компании ради ухода от долгов. С недоверием относятся к оздоровительным процедурам и суды. К финансовому оздоровлению прибегают в исключительно редких случаях, а внебанкротную реструктуризацию часто признают недействительной уже в процедуре банкротства.

Но если не развивать реструктуризационные процедуры, то в скором времени мы останемся на руинах бизнес-процессов. Именно поэтому законопроект, нацеленный на развитие реабилитационных процедур, при верном векторе его развития способен изменить экосистему в банкротстве, а в дальнейшем оказать влияние на бизнес-процессы в целом и экономику страны».

Глава вторая:

Реструктуризационный

лекарь

«Сильную болезнь

Врачуют сильнодействующим средством».

Шекспир, «Гамлет»

Реструктуризация задолженности – это получение различного рода уступок от кредиторов и, как следствие, сложный переговорный процесс.Механизмы реструктуризации условно можно разделить на две группы:

Что можно применить

до банкротства

Когда во власть вступает хвороба,

Не следует откладывать леченье,

Ведь промедление подобно смерти.

Попробовать поправить дела в компании можно, когда юридическое лицо продолжает вести деятельность в обычном режиме и действует прежнее руководство, участвующее в принятии решений о реструктуризации задолженности:

Реструктуризация

кредита:

снижение долговой нагрузки в текущем моменте, распределение возврата долга во времени, установление обязательства не нарушать заемное оборотное финансирование при его обслуживании, дополнительные меры по уменьшению процентной ставки, интенсивности графика погашения и увеличению срока возврата долга.

Синдицирование

долга:

подобный вариант чаще применяется в иностранных юрисдикциях, у нас может применяться при наличии нескольких банков одной весовой категории.

Межкредиторское

соглашение:

в соответствии с ним каждый из кредиторов устанавливает, на что он может рассчитывать в случае неблагоприятного исхода.

Отчуждение имущества или предоставление

имущества в качестве отступного:

применяется в ситуации, когда кредитору интересно получить не разрозненный набор вещей, а предпринимательский комплекс, позволяющий осуществлять бизнес. В таком случае должник по сути лишается хозяйственных активов и вряд ли сможет продолжить деятельность после прекращения процедуры банкротства. С другой стороны, такой выход из несостоятельности благоприятен для него, потому что спасает контрагентов от оспаривания сделок, а контролирующих лиц от привлечения к субсидиарный отвественности.

Вход банка в управление

проблемным активом:

обычно применяется при угрозе падения стоимости залога, используются инструменты прямого и квазикорпоративного контроля, например, долг конвертируется в капитал компании. Также банк может временно стать стопроцентным акционером непрофильного бизнеса — это возможно, когда на горизонте видны потенциал роста стоимости актива и перспектива продать его дороже конвертированного долга. В этом случае компания может получить дополнительное оборотное финансирование для развития бизнеса.

Помощь инвестора, заинтересованного

в деятельности компании

Как правило, инвесторов можно найти либо непосредственно в отрасли бизнеса должника, либо в отрасли, потребляющей его продукцию. Привлечь инвестора можно следующими способами:

- прямое вхождение в капитал с дальнейшим погашением долга за счет привлеченных средств либо прямой выкуп долга с последующей его конвертацией в капитал (в этом случае текущие акционеры снижают свою долю или меняют ее на долю в общем объединенном бизнесе);

- предоставление возмездного поручительства и/или финансовой поддержки на взаимовыгодных условиях до конца реструктуризации долга;

- коммерческие договоренности на нерыночных условиях, которые могут поддержать выручку компании на докризисном уровне: крупные авансы, долгосрочные контракты на поставку продукции со штрафами для покупателя при расторжении и т.д.

Элина Криксина

Руководитель практики банкротства и реструктуризации, Savina Legal

В рамках реструктуризации важно прежде всего договориться с крупными системными кредиторами, такими как банки и ФНС. В кооперации с ними можно выработать эффективный план реструктуризации, в том числе предусматривающий контроль над должником, но не ограничивающий его тотально

Что можно сделать после

процедуры наблюдения или

финансового оздоровления

Хорош тот врач, который не спешит

С решением. Симптомы изучает,

По ним и подберет он порошок,

А может, проведет кровопусканье.

С момента введения процедур внешнего управления или конкурсного производства полномочия руководителя должника прекращаются, мероприятия по поиску и реализации имущества должника для погашения требований кредиторов осуществляются внешним или конкурсным управляющими.

Закон о банкротстве в действующей и будущей редакциях предусматривает следующие меры по восстановлению платежеспособности должника (перечень открытый):

Статья 109 Федерального закона от 26.10.2002 № 127-ФЗ (ред. от 20.04.2021) «О несостоятельности (банкротстве)»

Пункт 5 статьи 70 Проекта федерального закона № 1172553-7 «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)» и отдельные законодательные акты РФ» (в части реформирования института банкротства)

| механизмы, перечисленные в обеих редакциях | |

| 1. Продажа предприятия должника или части имущества должника | |

| 2. Увеличение уставного капитала должника | |

| 3. Замещение активов должника | |

| механизмы, различные для каждой из редакций | |

| перепрофилирование производства | реорганизация должника |

| закрытие нерентабельных производств | новация обязательств должника |

| взыскание дебиторской задолженности | прекращение обязательств должника путем предоставления отступного |

| уступка прав требования должника | конвертация требований в доли в уставном (складочном) капитале должника, обыкновенные или привилегированные акции, облигации, конвертируемые в акции, или в иные ценные бумаги должника |

| исполнение обязательств должника собственником имущества должника унитарного предприятия, учредителями (участниками) должника либо третьим лицом или третьими лицами | прекращение залога, изменение условий договора залога, в том числе в части содержания и обеспечения его сохранности, пользования и распоряжения предметом залога, замены предмета залога, передачи прав и обязанностей по договору залога, перевода долга по обязательству, обеспеченному залогом |

| прекращение залога, изменение условий договора залога, в том числе в части содержания и обеспечения его сохранности, пользования и распоряжения предметом залога, замены предмета залога, передачи прав и обязанностей по договору залога, перевода долга по обязательству, обеспеченному залогом | изменение сроков, порядка и объема исполнения обязательств должника |

Из приведенной таблицы видно, что в законопроекте расширение перечня механизмов реструктуризации достигнуто не путем предложения новых способов, а скорее копированием способов прекращения обязательств из главы 26 ГК РФ.

Сегодня несмотря на предложенный законодателем обширный список механизмов реструктуризации задолженности, они почти не применяются на практике. Чаще всего используются механизмы, которые позволяют максимально быстро получить удовлетворение требований с минимальными потерями для кредиторов. Среди них можно выделить:

Замещение активов

Замещение активов используется в случае, когда совокупность замещаемых активов отвечает признаку предприятия, т.е. имущественного комплекса, предназначенного для осуществления предпринимательской деятельности. То есть потенциальный покупатель, приобретая подобный имущественный комплекс, должен иметь возможность без лишних сложностей приступить к ведению бизнеса.

С учетом исключительности процедуры замещения активов как способа пополнения конкурсной массы денежными средствами обязанность доказать эффективность этой меры лежит на лицах, которые голосовали за нее на собрании кредиторов1

1

Дело о банкротстве

«Ямалстройгаздобыча»

(№ А40-65282/2014)

«Ямалстройгаздобыча»

(№ А40-65282/2014)

Сложность принятия решения о замещения активов связана еще и с тем, что необходимо получить согласие всех залоговых кредиторов.

Также на практике встает вопрос о ликвидности акций вновь образованного общества, т.к. репутации банкрота бросает тень на вновь созданное общество, поэтому контрагенты скорее предпочтут заключить соглашение с экономически сильными и гарантированно платежеспособными субъектами.

Погашение третьим лицом

Таким третьим лицом может быть и владелец бизнеса, и его бенефициар, и формально не имеющее отношения к компании лицо. Данный механизм работает в процедурах с небольшим реестром или реестром, который состоит только из требований налогового органа, которые погашаются владельцами бизнеса с тем, чтобы избежать банкротства компании и продолжить ее деятельность.

На практике этот механизм нередко используется для затягивания процедуры банкротства. Рассмотрение любого подобного заявления с учетом загрузки российских арбитражных судов потребует значительного времени. Более того, закон не ограничивает количество таких заявлений, даже если все они будут оставлены без удовлетворения. Поэтому часто такие заявления подаются в отсутствие воли на погашение требований кредиторов, что, конечно, подрывает доверие судов к реальным намерениям.

Александра Алфимова

Старший юрист практики банкротства и реструктуризации, Savina Legal

Сегодня реструктуризация часто имеет место уже в рамках возбужденного дела о банкротстве. Кредиторам удается договориться, и они заключают мировое соглашение, сохраняющее должнику жизнь. Преимуществом мирового соглашения является то, что кредиторы находятся на равных. Требования погашаются одинаковым образом в одни и те же сроки, если сами кредиторы не согласились на обратное

Мировое соглашение

Этот способ прекращения процедуры банкротства и восстановления платежеспособности должника является, пожалуй, сегодня самой популярной мерой среди перечисленных.

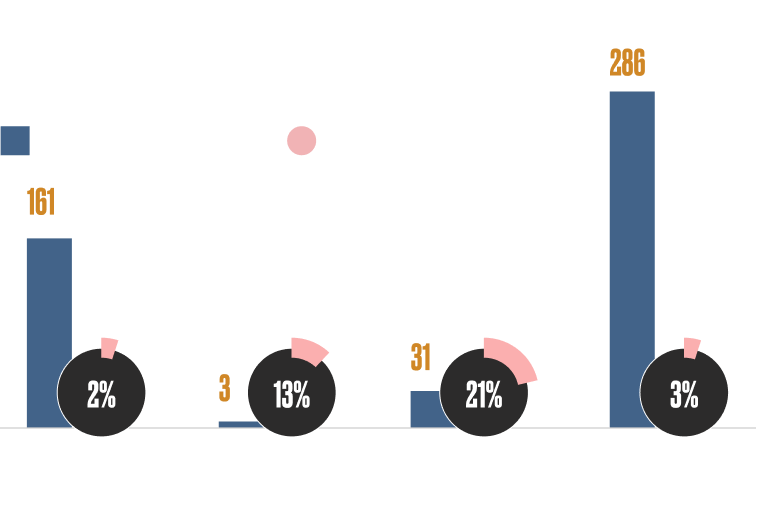

2

Статистика Судебного

департамента ВС РФ

департамента ВС РФ

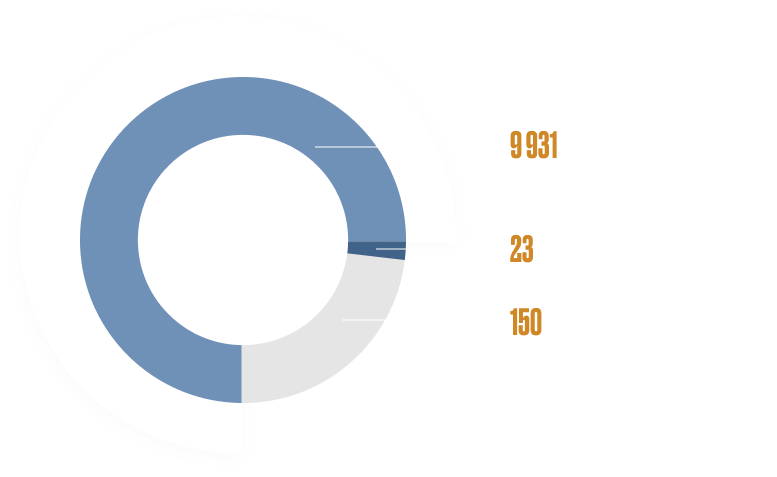

Таким образом, в 2020 году около 2% процедур наблюдения и 3% процедур конкурсного производства закончились заключением мирового соглашения.

Причины низкой статистики

заключения мировых

соглашений

Нет в мире панацей ни от чего.

Хотя хороший консультант снижает риски –

Судьба безжалостна.

Низкий процент заключения мировых соглашений связан с некоторыми законодательными ограничениями и их достаточно жестким применением на практике, что препятствует реализации воли кредиторов на примирение:

Необходимость доказывания экономической целесообразности заключения мирового соглашения

Дисконт, устанавливаемый в мировом соглашении должен быть разумным, то есть кредиторы не должны получить существенно меньше того, что они получили бы в результате распределения конкурсной массы.

Исходя из судебной практики дисконт зависит от величины того, что получили бы кредиторы, если продать имущество должника на момент утверждения мирового соглашения - они должны получить не менее 60-70% от этой величины.

Суду необходимо представить конкретные источники и сроки поступления денежных средств, при этом недопустимо заключение мировых соглашений под условием или возложение обязательств по ним на третьих лиц.

Специальные требования к погашению требований налогового органа

Если налоговый орган участвует в банкротном деле как кредитор, погашение его требований возможно только в полном объеме ежемесячно, равными долями в срок не более 1 года с предоставлением третьим лицом обеспечения исполнения залогом, поручительством или независимой гарантией (п. 1 ст. 64 НК РФ, пп. «в» п. 1 Приказа Минэкономразвития России от 03.08.2004 № 219, Определение ВС РФ от 27.05.2019 №305-ЭС18-25601).

В свою очередь, в силу п. 3 ст. 156 Закона о банкротстве условия мирового соглашения для кредиторов, голосовавших против его заключения, не могут быть хуже, чем для уполномоченного органа.

Оспаривание мирового соглашения кредиторами, которые не участвовали в его заключении

3

Определение ВС РФ от 30.03.2018

№ 305-ЭС17-19680

№ 305-ЭС17-19680

Впоследствии такие кредиторы помимо оспаривания мирового соглашения могут обратиться с новым заявлением о признании должника банкротом. Поэтому большинство мировых соглашений заключается в процедуре конкурсного производства, когда все кредиторы осведомлены о процедуре и включились в реестр требований кредиторов.

На практике мировое соглашение может быть использовано недобросовестными должниками как средство “сдвигания” периодов подозрительности по потенциально недействительным сделкам. Верховный Суд РФ эту практику пресек3, однако, к сожалению, это подорвало доверие судов к мировым соглашениям в банкротстве.

Что еще может помочь

договориться?

Отчаялся, мой друг, ты рано.

Есть в арсенале

Проверенные средства. Предлагаю

Я к ним надежду устремить.

Исходя из нашей практики и опыта наших коллег эффективно в мировых соглашениях помимо механизмов погашения задолженности предусматривать механизмы контроля деятельности должника. К ним относятся, в частности:

| Параметр сравнения | Директива ЕС | Типовой закон ЮНСИТРАЛ | Законопроект РФ |

|---|---|---|---|

| предварительный финансовой анализ | создание специальных «тестов» для выявления предприятий, нуждающихся в превентивных мерах | поддержка предприятий в выявлении ранних признаков финансового кризиса | анализ осуществляется антикризисным управляющим в рамках уже введённой процедуры реструктуризации |

| привлеченный внешний управляющий | сохраняется руководство компании, внешний менеджер привлекается в исключительных случаях | поддержка предприятий в выявлении ранних признаков финансового кризиса | руководство компании может сохраняться, но назначается антикризисный управляющий |

| мораторий на исполнение обязательств | мораторий не должен носить дискриминационный и длительный характер, в отдельных случаях может проходить под контролем судебных или административных органов | автоматический мораторий, который позволит продолжить деятельность предприятия и защиту имущественной массы; может быть отменён компетентным органом | мораторий с момента введения судом реструктуризации долгов |

| подготовка плана реструктуризации | план может быть подготовлен должником, кредиторами или специалистом в области реструктуризации | план может быть подготовлен должником, кредиторами или специалистом в области реструктуризации | план может быть подготовлен должником, кредиторами, антикризисным управляющим, представителем работников, участниками должника, третьими лицами, в том числе государственными органами |

| одобрение плана реструктуризации | кредиторы, чьи интересы затронуты условиями плана реструктуризации, в том числе работники | кредиторы, чьи интересы затронуты условиями плана реструктуризации, в том числе обеспеченные кредиторы | кредиторы, включенные в реестр требований кредиторов и чьи интересы затронуты условиями плана реструктуризации |

| утверждение плана компетентным органом | утверждается судебным или административным органом | утверждается компетентным органом | утверждается судом |

| механизм «cram down» | необходимо предусматривать | необходимо предусматривать | отсутствует |

| защита сделок по финансированию должника | должны быть освобождены от оспаривания в качестве действий, причиняющих ущерб кредиторам | приоритетный статус промежуточного финансирования при соблюдении соответствующих условий | регулирование отсутствует, высок риск субординации |

| внесудебная реструктуризация (переговоры) | содействие проведению переговоров, в том числе путем моратория, наличия независимого посредника | содействие проведению переговоров, в том числе путем защиты финансирования, наличия независимого посредника | регулирование отсутствует |

| упрощенные процедуры для малого и среднего бизнеса | прямо не урегулировано, ориентирует государства на создание такого регулирования | акцентирует внимание на упрощенные процедуры для малого и среднего бизнеса | регулирование отсутствует |

Другие статьи

Глава первая: РеабилитационныЙ купец

Ликвидационные процедуры в России не проходят быстро и без проблем, поэтому не стоит питать иллюзий на счет маленького победоносного банкротства. Отсутствие кооперации среди кредиторов и глобальное недоверие должникам сдерживают развитие реструктуризации в России. Но, как показывает практика, лучше дать компании второй шанс, увеличив вероятность возврата денежных средств.

Глава третья: Заморский гость

Реструктуризация в России жестко не регламентирована, поэтому существует поле для применения различных механизмов, в том числе зарекомендовавших себя за рубежом.

Глава первая:

РеабилитационныЙ

купец

Если бы делать было так же легко, как знать,

что надо делать, то часовни стали бы храмами,

а бедные хижины — царскими дворцами.

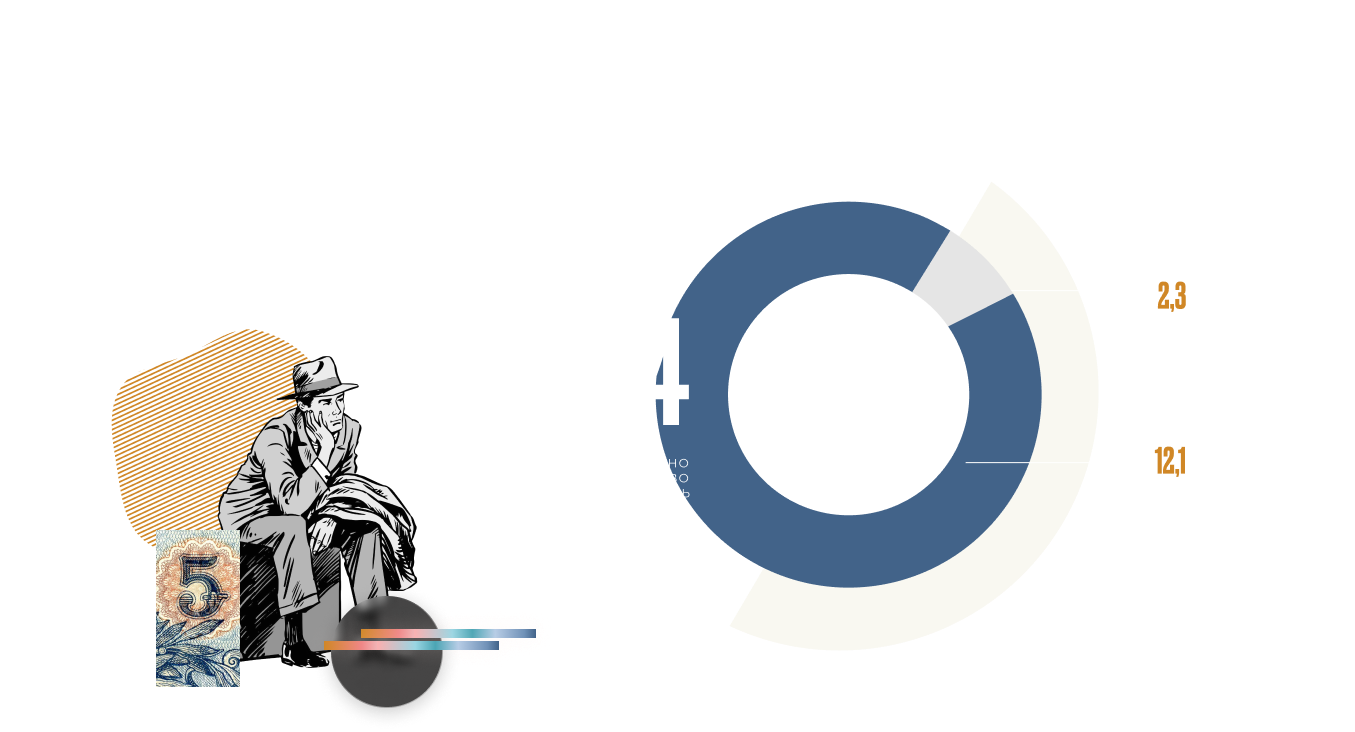

В России давно назрела необходимость изменения банкротного законодательства, в том числе в части регулирования реструктуризационных процедур. Реабилитационные процедуры, предусмотренные нынешним законом о банкротстве – финансовое оздоровление и внешнее управление – на практике фактически не работают.

1,7%

составила доля

РЕАБИЛИТАЦИОННЫХ ПРОЦЕДУР

по сравнению с конкурсным

производством Согласно

статистике ЕФРСБ в 2020 году

РЕАБИЛИТАЦИОННЫХ ПРОЦЕДУР

по сравнению с конкурсным

производством Согласно

статистике ЕФРСБ в 2020 году

Почему действующие

реабилитационные процедуры

не востребованы?

Мы знаем, есть пути

Решить особой процедурой

Проблемы должника.

Но долго, дорого и пострадает паства

Дорого

и долго

Действующий ликвидационный характер банкротства, идущий по пути избавления от долгов через продажу активов компании – не быстрый и не дешевый процесс. В 2020 году был поставлен новый временной рекорд конкурсного производства – 842 дня против 567 дней в 2015 году.

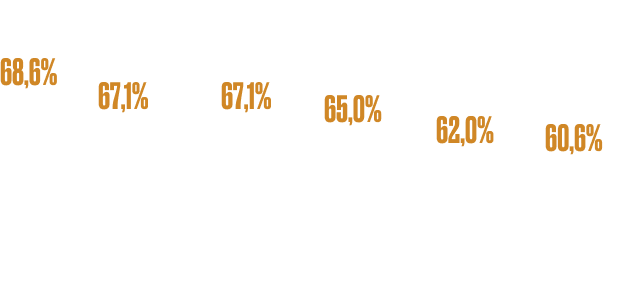

Несмотря на прокредиторский уклон закона о банкротстве доля требований кредиторов, которые не получают ничего в рамках банкротства, стабильно составляет около 60%, а доля удовлетворенных требований не достигает даже 5% порога.

Страдают

сотрудники

При банкротстве массово сокращаются все работники, а их требования, чаще всего включенные во вторую очередь, удовлетворяются в среднем только на 15%

Выход из ситуации – альтернативная

реабилитационная процедура

Альтернатива – выход или вход,

Банкрота разобрать и сызнова собрать,

Реструктурировать и в бизнес жизнь вдохнуть.

Противники новых реструктуризационных процедур сомневаются в их эффективности и ссылаются на необходимость экономических предпосылок и наличие здорового бизнес-климата. При этом забывают, что банкротные процедуры медлительны, не приводят к удовлетворению требований кредиторов и лишают людей рабочих мест. Может не стоит ждать наступления лучших времен и предложить рынку альтернативную реабилитационную процедуру – реструктуризацию долгов?

Опыт зарубежных стран демонстрирует, что реструктуризация может быть эффективной альтернативой банкротству (вставить ссылку на раздел спецпроекта). Международные акты также ориентируются на развитие реструктуризационных процедур и содержат руководящие начала, которые могут быть учтены при конструировании национального законодательства.

В международных актах четко сформулированы минусы банкротства и плюсы реструктуризации, прописаны проверенные и отработанные механизмы, показана и доказана эффективность реабилитационных мер и ее влияние на экономику стран в целом. Разберем эти акты подробнее.

Международные акты, наиболее

чётко описывающие процедуру

реструктуризации, её задачи и

эффективность

За океаном стоит поучиться, но не всему.

Так сладок мед, что, наконец, он горек.

Избыток вкуса убивает вкус.

Директива

о реструктуризации

и несостоятельности

Директива № 2019/1023 Европейского парламента и Совета ЕС от 20.06.2019 «Об основах превентивной реструктуризации, погашении задолженности и дисквалификациях, о мерах по повышению эффективности процедур, касающихся реструктуризации, несостоятельности и погашения задолженности, а также об изменении Директивы (ЕС) 2017/1132 (Директива о реструктуризации и несостоятельности)».

В документе отмечено, что длительность процедур банкротства приводит к низким темпам восстановления экономики и удерживает инвесторов от ведения бизнеса в юрисдикциях, в которых существует только ликвидационные процедуры, занимающие слишком много времени и являющиеся неоправданно дорогостоящими.

Цель превентивной реструктуризации предотвратить накопление проблемной задолженности на самых ранних стадиях и избежать наступления банкротства, тем самым остановить ненужную ликвидацию жизнеспособных предприятий. Реструктуризация должна помочь в сохранении рабочих мест, ноу-хау и иных производственных достижений, а также увеличить общую величину получаемого кредиторами по сравнению с тем, что они бы получили в случае ликвидации предприятия.

Директива ЕС ориентирует национальные юрисдикции на создание специальных «тестов» для выявления предприятий, нуждающихся в превентивных мерах.

В рамках реструктуризации должники сохраняют контроль над своими активами и текущей производственной деятельностью. Назначение специалиста в области реструктуризации для надзора за деятельностью должника не должно быть обязательным и может осуществляться в зависимости от конкретного случая с учетом особых потребностей должника.

Приостановка исполнения обязательств перед кредиторами не должна носить дискриминационный и длительный характер, в отдельных случаях может проходить под контролем судебных или административных органов.

Директива содержит минимальные стандарты в отношении содержания плана реструктуризации. Подчеркивается, что кредиторы, чьи интересы затронуты условиями плана реструктуризации, в том числе работники, должны иметь право голосовать по вопросу принятия плана реструктуризации. После одобрения плана кредиторами он должен рассмотрен и утвержден судебным или административным органом.

Также в национальном законодательстве должен быть предусмотрен механизм «cram down».

Так как успех плана реструктуризации зачастую зависит от того, была ли предоставлена должнику финансовая помощь для продолжения ведения своей коммерческой деятельности, то сделки по финансированию должны быть освобождены от оспаривания в качестве действий, причиняющих ущерб кредиторам.

На основе указанной директивы уже изменено законодательство Германии, где с 01.01.2021 вступил в силу новый Кодекс о реструктуризации (вставить ссылку на раздел спецпроекта).

ЮНСИТРАЛ

Типовой закон ЮНСИТРАЛ об упрощенном режиме несостоятельности. С 2014 года Рабочая группа V, занимавшаяся вопросами законодательства о несостоятельности, разрабатывает закон об упрощенных, в том числе реструктуризационных, процедурах для малого и среднего бизнеса. Дополненный текст законопроекта последний раз рассматривался на заседании 58-ой сессии в мае 2021 года.

ЮНСИТРАЛ отмечает, что большинство предприятий в экономике всех стран мира составляют микро-малые и средние предприятия (ММСП), у которых неразветвленная кредиторская, снабженческая и клиентская база, в результате чего у них часто возникают проблемы с оборотом наличных средств и высока вероятность неисполнения платежных обязательств вследствие утраты важного делового партнера или задержки платежа клиентами. Кроме того, ММСП сталкиваются с проблемами, связанными с повышенными процентными ставками и более высокими требованиями к обеспечению обязательств, что затрудняет, а то и вовсе исключает получение кредита, особенно в случае возникновения финансовых трудностей. Следовательно, они могут чаще становиться банкротами, чем более крупные предприятия.

Стандартные процедуры несостоятельности предприятий в силу их стоимости, продолжительности, отсутствия гибкости и сложности могут быть недоступными или непомерно обременительными для ММСП. В связи с чем необходимы решения, которые отвечали бы потребностям ММСП в целях сохранения рабочих мест, производственно-сбытовых цепочек, предпринимательской деятельности и социального благополучия общества.

Реструктуризация достигает цели восстановления финансового благополучия и жизнеспособности должника с помощью применения различных методов, таких как списание долгов, пересмотр сроков погашения задолженности, преобразование задолженности в акции и продажу предприятия.

В целях эффективности такой реструктуризации следует вводить автоматический мораторий, который позволит продолжить деятельность предприятия и защиту имущественной массы. Такой мораторий может быть отменён компетентным органом.

Поскольку должник может быть не в состоянии составить практически осуществимый план реструктуризации на ранней стадии, законодательство должно позволить подготовить план при содействии независимой стороны или отдать его составление «на откуп» кредиторам.

План подлежит одобрению кредиторами, в особенности обеспеченными, а затем утверждается компетентным органом. План будет утвержден компетентным органом при соблюдении следующих условий:

1

процесс подготовки и

одобрения был проведен

надлежащим образом;

одобрения был проведен

надлежащим образом;

2

кредиторы получат по плану

по меньшей мере столько же,

сколько они получили бы при

ликвидации;

по меньшей мере столько же,

сколько они получили бы при

ликвидации;

3

план не содержат положений,

противоречащих

законодательству.

противоречащих

законодательству.

Эти условия кстати очень похожи на наши условия утверждения мирового соглашения судом.

ЮНСИТРАЛ также указывает на возможность закрепления в национальном законодательстве механизма «cram down».

Обычно при реструктуризации ММСП не требуется внешнего надзора, осуществляемого привлеченным специалистом, т.к. это, во-первых, лишние расходы, а, во-вторых, предполагается, что особенности деятельности предприятия гораздо лучше знает его текущее руководство.

Помимо официальных процедур реструктуризации ЮНСИТРАЛ рекомендует национальным властям обратить внимание на поддержку в выявлении ранних признаков финансового кризиса и в неофициальных переговорах по реструктуризации задолженности.

В качестве стимулов для участия кредиторов, в том числе государственных органов, в неофициальных переговорах по реструктуризации в национальном законодательстве может быть предусмотрено:

1

участие компетентного

государственного органа для

содействия проведению

неофициальных переговоров

по реструктуризации

задолженности между

кредиторами и должниками и

между кредиторами;

2

использование медиации и

арбитража или другого

нейтрального института для

урегулирования споров между

должниками и кредиторами и

споров между кредиторами;

3

приоритетный статус

промежуточного

финансирования при

соблюдении соответствующих

условий

Особенный подход России к

процедуре реструктуризации

Особенным путем решить задачу непросто, но осуществимо.

Осталось разобраться, зачем его избрали,

Что думают ученые мужи,

И где таятся недостатки

В 2020 году по поручению Президента РФ Минэкономразвития РФ разработало законопроект о внесении изменений в закон о банкротстве. По сути изменения сводятся к шести важным пунктам:

1

вместо трех неэффективных процедур

(наблюдение, финансовое оздоровление и

внешнее управление) будет введена

процедура реструктуризации долгов;

(наблюдение, финансовое оздоровление и

внешнее управление) будет введена

процедура реструктуризации долгов;

2

арбитражные управляющие будут назначаться по

результатам случайной выборки с учётом баллов,

полученных ими и СРО исходя из их статуса,

квалификации и хода предыдущих процедур;

результатам случайной выборки с учётом баллов,

полученных ими и СРО исходя из их статуса,

квалификации и хода предыдущих процедур;

3

полная ответственность СРО за

убытки, причиненные её

членами;

убытки, причиненные её

членами;

4

введение новых правил торгов для их

ускорения и появление официальной и

максимально прозрачной площадки;

5

установление восьми очередей требований

кредиторов, в том числе отдельных очередей для

субординированных требований, для требований

контрагентов по признанным недействительными

сделкам, для лиц, привлеченных к субсидиарной

ответственности;

6

установление арестного залога

для требований

уполномоченного органа

Причины введения новой процедуры

Важно, что среди причин реформы законодательства о банкротстве разработчики проекта называют прежде всего существующие злоупотребления в этой сфере, а не желание ввести реабилитационные процедуры, направленные на спасение бизнеса.

По мнению разработчиков необходимо изъять у недобросовестных должников, кредиторов, СРО, арбитражных управляющих, организаторов торгов, операторов электронных торговых площадок возможности для злоупотреблений и создать некие независимые инструменты, например, балльный регистр арбитражных управляющих, автономный маркетплейс и т.д.

Вопрос о том, кем будут контролироваться эти ресурсы и сколько бюджетных средств будет затрачено на их создание и финансирование, мы оставим за скобками, скажем лишь, что устранение злоупотреблений – инициатива хорошая, однако, даже на примере законодательства о банкротстве мы видим, как она искаженно работает на практике. Например, сегодня к субсидиарной ответственности привлекают каждого, «кто хоть раз постоял рядом с должником», или вопреки цели субординации и природе текущих требований последние все-таки субординируют.

Вопросы, требующие

пристального внимания со

стороны юридического

сообщества

– Существуют ли в сегодняшней России воля должника и кредиторов на реструктуризацию и экономические предпосылки для её осуществления?

– Не приведёт ли такое коренное изменение закона к правовой неопределённости, когда старые подходы, выработанные практикой, перестанут действовать, а новые будут долго формироваться, значит, появится поле для злоупотреблений, с которыми в первую очередь и борется законопроект?

– Не имеет ли смысл для обеспечения большей независимости арбитражных управляющих увеличить размер их вознаграждения (как, например, это делают с судьями)?

– Не приведет ли повышенная ответственность СРО к олигополизации (если не фактической монополизации) этого рынка после ухода с него действующих игроков?

– Не честнее было бы вместо арестного залога, применение которого создаст хаос в процедурах банкротства, ввести приоритетную очередь для требований уполномоченного органа?

Недостатки законопроекта

Если обращаться к тексту законопроекта, то к его

основным недостаткам, которые могут быть устранены

в процессе рассмотрения и принятия можно отнести:

Другие статьи

Глава вторая:

Реструктуризационный

лекарь

Реструктуризация, на первый взгляд, сложный и многоступенчатый процесс, но если разобрать все его инструменты и выбрать эффективные именно для вас, то шанс договориться повысится.

Глава третья: Заморский гость

Реструктуризация в России жестко не регламентирована, поэтому существует поле для применения различных механизмов, в том числе зарекомендовавших себя за рубежом.

Глава третья:

Заморский гость

«Весь мир — театр,

а люди в нем — актеры»

Артём Баринов

Руководитель практики разрешения споров, Savina Legal

Чтобы разобраться в эффективности процедур реструктуризации, мы проанализировали опыт стран с развитой экономикой – Германии, США, Англии, Франции, Сингапура и Японии. Наиболее удачен опыт тех стран, в которых действует механизм cram down, и должник сохраняет контроль над компанией. Такие модели предусмотрены, например, в США и в Германии

Модель реструктуризации

США

Склонимся мы под тяжестью судьбы,

Затем взлетим на легких крыльях воли.

Законодательство США о банкротстве продолжниковое. Его главная задача – быстро и безболезненно освободить не слишком успешных коммерсантов от долгов, чтобы они снова могли заниматься бизнесом (fresh start).

Что говорят

цифры?

21,7 тыс.

заявлений было подано В 2020 году, из

них больше трети (7,6 тыс. заявлений) -

о реструктуризации

них больше трети (7,6 тыс. заявлений) -

о реструктуризации

В США традиционно подают большое количество заявлений о введении реструктуризационных процедур на основании главы 11 Кодекса о банкротстве.

Юридические аспекты

реструктуризации

долга в США:

инициирование процедуры, утверждение

плана, Cram-down, управление должником,

завершение процедуры

инициирование процедуры

Процедура может быть введена либо добровольно по заявлению должника, либо принудительно по заявлению кредитора.

Подача должником заявления о реструктуризации активизирует «automatic stay» («автоматический мораторий») – запрет на взыскание задолженности, возникшей до подачи такого заявления. Мораторий действует в течение всего срока рассмотрения дела, если только суд не отменит его по требованию заинтересованной стороны. Как правило, мораторий отменяется только в отношении конкретной стороны, но не в отношении всех кредиторов.

утверждение плана

Конечная цель реструктуризации – утверждение судом плана реорганизации или ликвидации. Законодательство дает должнику 120-дневный срок, в течение которого он имеет исключительное право представить такой план, и еще 60 дней, в течение которых он может потребовать принятия плана. Эти сроки могут быть сокращены или продлены судом, но не более чем на 18 месяцев с момента возбуждения дела о банкротстве.

Но в первую очередь план должен быть одобрен кредиторами, которые согласно закону делятся на классы. И уже в рамках классов голосуют так называемые «impaired classes» – кредиторы, чьи права в некотором роде ограничиваются/обесцениваются планом.

План утверждают простым большинством классов. Класс считается принявшим план, если он согласован кредиторами, владеющими

1

по сумме в рамках класса:

не менее чем двумя

третями

2

по числу в рамках класса:

более чем половиной

требований, подтвержденных

судом в рамках

реструктуризации.

Cram-down

Если план не утверждён классами, он может быть утвержден судом. Это возможно в том случае, если хотя бы один класс кредиторов, чьи требования ограничиваются/обесцениваются планом, проголосует за его утверждение.

В таком случае применяют правило «fair and equitable» (справедливости и равноправия), то есть судом оценивается, не является ли план несправедливым для «impaired classes» кредиторов, которые проголосовали против него. Если суд использует это правило, план реструктуризации распространится и на кредиторов, которые голосовали против.

Управление должником

Отличительная особенность законодательства США о реструктуризации – сохранение должником контроля над своей хозяйственной деятельностью, поскольку знания и опыт работы менеджмента в конкретной компании способствуют наиболее эффективной реализации плана Стоит отметить, чтодействия, выходящие за рамки обычной деятельности, должны быть одобрены судом.

В случаях мошенничества, недобросовестности или некомпетентности должника суд может назначить эксперта для исследования причин возникновения признаков банкротства или доверительного управляющего, который возьмет управленческие функции на себя.

Также может быть назначен официальный комитет необеспеченных кредиторов, который тщательно изучает деятельность должника и работает над повышением удовлетворения своих требований.

Завершение процедуры

(судебный порядок)

Процедура может быть

завершена в двух случаях:

1

цели реструктуризации достигнуты: дело

о банкротстве прекращают, если суд

посчитает, что такое решение наилучшим

образом отвечает интересам кредиторов

и должника.

2

цели реструктуризации достигнуты: дело

о банкротстве прекращают, если суд

посчитает, что такое решение наилучшим

образом отвечает интересам кредиторов

и должника.

Интересно, что

Модель реструктуризации

в Германии

Винить ли нам того, кто в смутную годину

Протягивает бедолаге длань?

О нет, мы не настолько звери!

Положения долгожданного законопроекта (Кодекса о реструктуризации), известны также как «Немецкая схема» (German Scheme), вступили в силу 1 января 2021. «Немецкая схема» впервые предусматривает возможность для реструктуризации вне банкротных процедур и предлагает должнику более гибкие механизмы с учетом его экономического состояния и интересов заинтересованных сторон.

Ключевые

особенности

«Немецкая схема» может быть использована предпринимателями и компаниями всех отраслей (кроме финансового сектора) для финансовых реструктуризаций и реорганизаций, оптимизации кредиторской задолженности и заключения эффективных сделок по реализации активов.

Согласованный и утвержденный план реструктуризации становится обязательным для всех вовлеченных в процесс сторон.

Предусмотрен мораторий на предъявление кредиторами своих требований и принудительного обращения взыскания на имущество (на срок до трех месяцев с возможностью продления до восьми), который способен облегчить переговорный процесс по согласованию реструктуризационного плана. Для того чтобы суд ввел мораторий, одновременно должны быть соблюдены нескольких условий:

- представление суду полноценного проекта плана,

- план сохранения ликвидности бизнеса в течение минимум шести месяцев,

- отсутствие значительной задолженности перед работниками и бюджетом.

Предусмотрены механизмы защиты руководителей компании, осуществляющих платежи, выгодные для процедуры реструктуризации, а также меры защиты для кредиторов, которые предоставляют в этот период денежные средства.

Возможно отклонение от правила абсолютного приоритета (the absolute priority rule, которые означает, что акционеры не должны получать никаких выгод до момента выплаты полной задолженности кредиторам), когда вклад акционера имеет существенное значение для реализации реструктуризационного плана, а также в случаях, где нарушение прав кредиторов является незначительным.

Когда реструктуризация не возможна без значительного вклада со стороны сотрудников должника и влияет на трудовые отношения и пенсионные схемы (например, сокращение трудовых ресурсов или замораживание зарплат) и, если согласованное решение не может быть достигнуто, реструктуризацию сменяет процедура банкротства.

Юридические аспекты

реструктуризации

долга в Германии:

инициирование процедуры, утверждение

плана, управление должником, завершение

процедуры

инициирование процедуры

Процесс реструктуризации – инициатива должника. Необходимым условием запуска процедуры является трудное финансовое положение должника, при этом план реструктуризации будет недоступен организациям – фактическим банкротам с чрезмерной долговой нагрузкой и предельно низкой ликвидностью бизнеса.

Обладая широкой дискрецией, должник вправе включить в план отдельные требования/отдельных кредиторов (выборочный подход).

Должник может разделить кредиторов на группы в соответствии с определёнными критериями (Например, обеспеченные кредиторы, необеспеченные кредиторы, субординированные кредиторы, акционеры).

По общему правилу участие суда в утверждении плана не обязательно (за исключением процедур cram down, подтверждения результатов голосования, расторжение контрактов). В связи с этим должник вправе вести переговоры о плане реструктуризации во внесудебном порядке, включая сбор голосов по группам кредиторам.

Одной из главных особенностей «Немецкой схемы» является возможность принять план реструктуризации при условии соблюдения 75% барьера внутри класса, а также применение процедуры преодоления голосования (cram down) для несогласного класса. Это важный новый инструмент, поскольку ранее любые планы реструктуризации требовали одобрения каждого отдельного кредитора, права которого затрагивались. В таком случае план в обязательном порядке должен быть одобрен судом.

Управление должником

По общему правилу в процессе реструктуризации должник сохраняет контроль над компанией. Стоит отметить, что для содействия в разработке плана и переговорах с кредиторами, должник может обратиться за помощью к эксперту по реструктуризации (Restructuring expert), который

- может быть привлечен на добровольной основе (при согласии не менее 25% кредиторов и самого должника) или

- утвержден судом.

При этом кандидатура эксперта может быть выдвинута самим должником (в исключительных случаях - кредиторами). В тех случаях, когда должник реализует ключевые решения плана, например, стабилизационные меры, участие эксперта становится обязательным.

Объем полномочий эксперта в каждом конкретном случае определяется судом. В частности, эксперт может быть наделен контролирующими функциями, в том числе по текущим денежным расходам должника.

Дополнительно суд обладает полномочиями по созданию отдельного контролирующего должника органа, состоящего из кредиторов и представителей действующих работников.

Завершение процедуры

В случае успеха реструктуризационного плана, компания продолжает свою деятельность. Примечательно, что количество фирм, проходящих реструктуризацию в Германии, крайне незначительно, однако, если компания уже вступила в реструктуризационный процесс, шансы достичь успеха, восстановить платежеспособность и избежать ликвидации достаточно высоки.

Интересно, что

Модель реструктуризации

во Франции

Любовь – звезда, которою моряк

Определяет путь чрез рифы или льдины.

И пусть корабль проглотит синий мрак,

Лишь люди бы остались невредимы.

Во Франции процедуры реструктуризации и банкротства в большей степени учитывают интересы должника.. Их основная цель – удержать бизнес на плаву, чтобы сохранить рабочие места.

Франция – один из энциклопедических примеров реализации идеи социального государства, поэтому защита прав работников – лейтмотив процедур реструктуризации.

Чем регулируется

реструктуризация

во Франции?

Французский закон о банкротстве не только своим содержанием, но и названием подчеркивает приоритет реабилитационных процедур – речь идет о Законе № 85-98 «О судебном восстановлении и судебной ликвидации предприятий» от 25 января 1985 года.

Юридические аспекты

реструктуризации

долга во Франции:

инициирование процедуры, утверждение

плана, управление должником, завершение

процедуры

инициирование процедуры

По общему правилу реструктуризация возбуждается по заявлению должника. Он обязан обратиться в суд в течение 45 дней с момента выявления факта невозможности погашения долгов за счет принадлежащих ему активов. Этот критерий относительный, французское законодательство не устанавливает размер минимального долга для обращения с подобным заявлением.

Реструктуризации предшествует период наблюдения, в ходе которого оценивают состояние предприятия и перспективы дальнейшего продолжения деятельности. Наблюдение обычно длится не более 3 месяцев.

Важно, что в отличие от банкротства реструктуризация не влечет автоматического созревания обязательств, срок исполнения которых не наступил.

Утверждение плана

По общему правилу план реструктуризации должен быть одобрен двумя третями голосов кредиторов, а затем утвержден судом. Важно, что налоговые и иные органы, являющиеся кредиторами должника, не голосуют, а могут лишь предоставить отсрочку долга или вообще простить его.

Реструктуризация во Франции может развиваться по трем основным сценариям:

1

отсрочка/рассрочка

удовлетворения

требований

кредиторов

2

продажа предприятия

как единого

имущественного

комплекса

3

сдача предприятия в аренду сроком до 2 лет.

По истечении срока аренды предприятие либо

самостоятельно продолжает свою

деятельность, либо его выкупает арендатор.

Если арендатор не выкупает предприятие, в

отношении него возбуждается банкротство с

целью взыскания средств для погашения

долгов предприятия.

Управление должником

Во Франции считается, что интересы должника и кредиторов - взаимоисключающие, поэтому их защищают разные лица: судебный администратор (назначенный судом представитель должника) и представитель кредиторов (выбранный ими). Должник при этом продолжает вести хозяйственную деятельность, его руководство сохраняет свои полномочия, оно может быть отстранено только в случае очевидного недобросовестного поведения.

Важной фигурой, в отличие от России, является представитель работников: он контролирует соблюдение запрета по увольнению работников, своевременные выплаты работникам, деятельность судебного администратора, а также одобряет план реструктуризации и дает согласие на продажу производственного оборудования.

Завершение процедуры

Процедура считается завершенной, если цели реструктуризации достигнуты и предприятие восстановило свою деятельность. В противном случае суд открывает процедуру судебной ликвидации должника.

Интересно, что

Модель реструктуризации

в Англии

Здесь бедный Йорик мог лежать,

Но пощадили кредиторы.

Решили: будет он полезней

Живым.

В Англии эффективно работает государственная система поддержки предприятий, пострадавших от экономического кризиса. Реализуемые программы носят индивидуальный характер и помогают получить отсрочку по уплате налогов. В целом благоприятный деловой климат способствует реализации большого количества процедур реструктуризации.

Что говорят

цифры?

С учетом локдауна количество банкротств в Англии в 2020 году снизилось почти в два раза.

80%

заявлений о банкротстве в англии

в 2020 году были поданы на

реструктуризцию долга

в 2020 году были поданы на

реструктуризцию долга

Юридические аспекты

реструктуризации

долга во Франции:

инициирование процедуры, утверждение

плана, управление должником, завершение

процедуры

инициирование процедуры

Реструктуризация может проходить под надзором суда или во внесудебном порядке. Правом инициирования процедуры обладают как руководитель и/или акционеры компании, так и её кредиторы.

Преимуществом судебной реструктуризации является мораторий на удовлетворение требований кредиторов. Поэтому часто должники сочетают обе формы: в рамках внесудебной реструктуризации заключается соглашение с кредиторами, а в рамках судебной - назначается внешний администратор и вводится мораторий.

Утверждение плана

При разработке плана реструктуризации отдельно учитывают интересы обеспеченных и необеспеченных кредиторов.

Требования обеспеченных кредиторов обычно удовлетворяют путем обращения взыскания на предмет залога под контролем специально назначенного административного управляющего. При этом обеспеченные кредиторы не ограничены в присоединении к соглашению о реструктуризации долга (CVA – company voluntary arrangement).

CVA одобряется 75% (по стоимости) требований необеспеченных кредиторов, при условии, что не менее 50% (по стоимости) тех, кто голосует за CVA, не связаны с компанией. Заключенное соглашение распространяет свое действие на всех необеспеченных кредиторов.

Копия соглашения в уведомительном порядке направляется в суд. В случае отсутствия возражений CVA считается утвержденным с момента принятия его необеспеченными кредиторами, судебного утверждения по общему правилу не требуется.

Управление должником

Несмотря на то, что при реструктуризации компания продолжает вести свою деятельность, полномочия руководства чаще всего прекращаются и назначается внешний администратор (лицензированный специалист по вопросам несостоятельности). Он обладает широкими полномочиями: осуществляет текущее руководство деятельностью компании, расторгает невыгодные сделки, при необходимости организует продажу имущества, следит за выполнением CVA.

Завершение процедуры

В случае успеха реструктуризационных мероприятий руководство компании возвращается к исполнению своих обязанностей, полномочия администратора прекращаются. Если же цели реструктуризации не достигнуты, то инициируется процедура банкротства.

Интересно, что

Модель реструктуризации

в Японии

Башмачник, шорник, лавочник и пекарь

Растят себе замену — сыновей,

Чтоб те продолжили родителей занятья,

Прибыток сохранили и уклад.

Одно они, однако, позабыли:

Спросить, хотят ли это сыновья.

Несмотря на то, что в Японии давно сложилась благоприятная деловая среда, внутренний рынок страны продолжает сокращаться. Эксперты связывают это со снижением численности работающего населения за последние нескольких десятков лет. Тем не менее Банк Японии продолжает смягчать монетарную политику, помогая поддерживать более слабые компании на плаву.

Законодательство Японии предусматривает четыре варианта формального банкротства: две ликвидационные процедуры и две реорганизационные процедуры. Компании вправе выбрать любую из этих процедур.

Кроме того, в Японии можно наблюдать интересную тенденцию – «кризис преемственности». Старение населения в Японии угрожает массовым закрытием малых и средних компаний, формирующих более половины национального дохода страны: их владельцы уходят на пенсию, а передать бизнес некому.

99,7%

всех предприятий Японии

составляют малые и средние

предприятия — как правило, семейные

составляют малые и средние

предприятия — как правило, семейные

Японское правительство принимает меры для поддержания бизнеса, предусматривающие в том числе создание среды, мотивирующей молодые поколения продолжать существующий бизнес, реструктуризацию или слияние компаний для сохранения бизнеса, развитие информационных баз для помощи владельцам в поиске преемника.

Чем регулируется

реструктуризация

в японии?

В целом законодательство Японии о несостоятельности носит ярко выраженный прокредиторский характер и направлено на то, чтобы максимально удовлетворить требования кредиторов. Вместе с тем должнику предоставлена возможность в рамках реабилитационных процедур восстановить свою платежеспособность и продолжить деятельность. Поэтому наряду с Законом о банкротстве в Японии действуют Закон о восстановлении (о возрождении) компаний и Закон о гражданской реабилитации 2000 г.

Юридические аспекты

реструктуризации

долга в Японии:

1

Гражданская реабилитация (Minji Saisei) – инициирование процедуры, утверждение плана, управление должником, завершение процедуры.

2

Корпоративная реорганизация (Kaisha Kosei) – инициирование процедуры, утверждение плана, управление должником, завершение процедуры.

1

Гражданская реабилитация (Minji Saisei)

Гражданская реабилитация предназначена для того, чтобы должник мог восстановить свою хозяйственную деятельность в соответствии с планом реабилитации. При этом размер удовлетворения требований кредиторов должен быть не меньше того, что они получают в случае банкротства должника. Гражданская реабилитация применяется для реабилитации предприятий практически любого размера и типа, а также для реабилитации физических лиц.

инициирование процедуры

Обратиться в суд с ходатайством об открытии гражданской реабилитации может как должник, так и кредитор. В то же время это является правом должника, а не обязанностью. При подаче ходатайства об открытии реабилитационного производства суд, как правило, выносит предписание о приостановлении всех выплат необеспеченным кредиторам.

Утверждение плана

Утверждение плана реабилитации, а также принятие иных решений в ходе гражданской реабилитации осуществляется простым большинством (более 50 %) необеспеченных кредиторов.

Обеспеченные же кредиторы имеют право реализовать свои обеспечительные интересы вне реабилитационного производства, поэтому их возможность влиять на ход гражданской реабилитации сильно ограничена.

Управление должником

В ходе гражданской реабилитации менеджмент должника сохраняет за собой право осуществлять хозяйственные операции должника, а также управлять и распоряжаться имуществом. Суд может запретить должнику заниматься определенной деятельностью, например, распоряжаться имуществом вне обычного делового оборота или брать кредиты.

Суд также может назначить доверительного управляющего, если должник распоряжается своим имуществом ненадлежащим образом или если просто сочтет это необходимым для восстановления бизнеса. В этом случае доверительный управляющий будет иметь право осуществлять хозяйственные операции должника, а также управлять и распоряжаться его имуществом.

Завершение процедуры

Реабилитационное производство прекращается в связи с полным выполнением плана реабилитации, либо по истечении трех лет с даты утверждения плана реабилитации (в зависимости от того, что наступит раньше).

2

Корпоративная

реорганизация (Kaisha Kosei)

реорганизация (Kaisha Kosei)

Корпоративная реорганизация предназначена для того, чтобы дать возможность акционерному обществу восстановить свою хозяйственную деятельность в соответствии с планом реорганизации.

Эта процедура является более жесткой, чем гражданская реабилитация, поскольку приостанавливается исполнение как обеспеченным, так и необеспеченным кредиторам.

Корпоративная реорганизация обычно используется для реабилитации крупных корпораций.

Как и в случае с гражданской реабилитацией, размер удовлетворения требований кредиторов должен быть не меньше того, что они получили бы в процедуре банкротства. Основная задача корпоративной реорганизации – найти инвестора для погашения требований кредиторов, который взамен получит акции должника.

инициирование процедуры

Корпоративная реорганизация предназначена для того, чтобы дать возможность акционерному обществу восстановить свою хозяйственную деятельность в соответствии с планом реорганизации. Эта процедура является более жесткой, чем гражданская реабилитация, поскольку приостанавливается исполнение как обеспеченным, так и необеспеченным кредиторам. Корпоративная реорганизация обычно используется для реабилитации крупных корпораций.

Как и в случае с гражданской реабилитацией, размер удовлетворения требований кредиторов должен быть не меньше того, что они получили бы в процедуре банкротства. Основная задача корпоративной реорганизации – найти инвестора для погашения требований кредиторов, который взамен получит акции должника.

Управление должником

При введении корпоративной реорганизации суд назначает в качестве временного управляющего независимого адвоката, имеющего значительный опыт в области корпоративной реорганизации, тем самым отстраняя менеджмент должника от управления и распоряжения имуществом должника.

Сам же суд осуществляет надзор за деятельностью временного управляющего, который должен получить одобрение суда, прежде чем совершать определенные действия, такие как продажа имущества должника вне обычного делового оборота или получение кредитов от имени должника.

Завершение процедуры

Процедура корпоративной реорганизации прекращается в одном из следующих случаев:

1

Две трети или более требований к

должнику погашены в соответствии с

планом реорганизации, если только суд

не посчитает, что прекращение

процедуры может привести к неполному

выполнению плана.

2

Суд уверен в том, что план

реорганизации будет

реализован без продолжения

судебного разбирательства.

3

План

реорганизации

полностью

выполнен.

Интересно, что

Модель реструктуризации

в Сингапуре

Скажи мне, правду ли гласит молва,

Что в долговую яму не бросают

Купцов заморских на чужбине,

В дальней стороне.

Сингапур экономически развитое государство с чрезвычайно высокой правовой культурой. Именно этот факт, а также наличие высококвалифицированных судебных органов и ведущих юристов сделали Сингапур одним из популярных направлений для проведения процедур трансграничной реструктуризации.

Чем регулируется

реструктуризация

в Сингапуре

30 июля 2020 года в Сингапуре вступил в силу Закон о несостоятельности, реструктуризации и ликвидации, который вобрал в себя положения старого Акта о компаниях, прекратив его действие в части процедур реструктуризации и банкротства. Новый закон, в частности, обеспечил дополнительные гарантии кредиторам, предоставляющим финансирование, смягчил критерии вступления в процедуру и расширил границы моратория на удовлетворение требований кредиторов. И что самое важное – вывел реструктуризацию в Сингапуре на международный уровень, четко определив понятие «существенной связи».

Юридические аспекты

реструктуризации

долга в Сингапуре:

инициирование процедуры, утверждение

плана, управление должником, завершение

процедуры

инициирование процедуры

В Сингапуре действуют две модели реструктуризации.

1

Первая и основная — утверждение порядка

урегулирования задолженности (scheme of

arrangement или внесудебная реструктуризация).

Мораторий на удовлетворение требований

кредиторов может быть введен либо по ходатайству

компании, либо по решению суда.

2

Вторая – судебное

управление (judicial

management). Мораторий на

удовлетворение требований

кредиторов вводится

автоматически.

В обоих случаях процедура может быть инициирована директорами, кредиторами, ликвидатором или акционерами путем обращения в Высокий суд.

Утверждение плана реструктуризации

Для внесудебной реструктуризации требуется одобрение ¾ (по размеру долга) кредиторов.

Для судебного управления помимо одобрения квалифицированным большинством голосов, требуется разрешение акционеров или совета директоров компании.

Против принятия плана могут возражать обеспеченные кредиторы. Однако по новому законодательству они должны будут продемонстрировать, что судебное управление наносит им несоразмерно больший ущерб, чем необеспеченным кредиторам.

Управление должником

Сингапурскую модель внесудебной реструктуризации нередко сравнивают с моделью реструктуризации в США. Как в этой стране, в Сингапуре в процедуре внесудебной реструктуризации менеджмент компании сохраняет контроль над ней.

А вот в случае с судебным управлением, компанией руководит судебный управляющий (назначается инициатором процедуры).

Завершение процедуры

Продолжительность внесудебной реструктуризации зависит от особенностей конкретной процедуры и четко не определен в законодательстве.

Сроки судебного управления, напротив, законом установлены. Это 180 дней с даты инициирования процедуры. Но и этот срок может быть продлен по ходатайству судебного управляющего на любой разумный срок.

Интересно, что

Другие статьи

Глава вторая: Реструктуризационный лекарь

Реструктуризация, на первый взгляд, сложный и многоступенчатый процесс, но если разобрать все его инструменты и выбрать эффективные именно для вас, то шанс договориться повысится.

Глава первая: РеабилитационныЙ купец

Ликвидационные процедуры в России не проходят быстро и без проблем, поэтому не стоит питать иллюзий на счет маленького победоносного банкротства. Отсутствие кооперации среди кредиторов и глобальное недоверие должникам сдерживают развитие реструктуризации в России. Но, как показывает практика, лучше дать компании второй шанс, увеличив вероятность возврата денежных средств.